Особенности применения форм и видов страхования в РФ

После этого добровольное страхование осуществляется на основе договора между страхователем и страховщиком. Правила добровольного страхования, определяющие конкретные условия страхования и порядок его проведения, устанавливаются страховщиком самостоятельно в соответствии с положениями Гражданского кодекса РФ. Конкретные условия страхования уточняются сторонами при заключении договора страхования.

В добровольном страховании действуют пять принципов.

Первый - добровольность и законность добровольного страхования. Для страхователя вступление в страховую сделку со страховщиком является исключительно его доброй волей и регулируется законами.

Второй принцип - неполный охват физических и юридических лиц добровольным страхованием. Во-первых, не все желают или имеют платежеспособную потребность для участия в нем. Во-вторых, по закону, общими условиями и правилами страхования устанавливаются ограничения для заключения договоров (См. статью 24 Закона РФ «Об организации страхового дела в Российской Федерации»).

Третий принцип - временная ограниченность добровольного страхования. Как отмечалось, обязательное имущественное страхование является бессрочным. Добровольное страхование имеет временные границы. Во-первых, оно прекращается согласно общим условиям и правилам при выплате страхователю страхового возмещения или обеспечения в размере 100% от страховой суммы, если страховой случай произошел до срока завершения страхования. Во-вторых, непрерывность добровольного страхования возможна лишь при повторном перезаключении договора на новый срок.

Четвертый принцип - обязательность уплаты страховых взносов (премии). По закону, общим условиям и правилам добровольного страхования без уплаты разового или первого (при рассрочке) страхового взноса договор страхования в силу не вступает. При взносах в рассрочку неуплата очередного взноса (премии) автоматически прекращает действие договора до уплаты этой части взноса (премии). Данный принцип регулируется законодательно.

Пятый принцип - зависимость страхового обеспечения от желания и платежеспособности страхователя. При имущественном страховании страхователь имеет право определять размер максимального страхового возмещения только в пределах страховой оценки имущества (статья 10, пункт 2 Закона РФ «Об организации страхового дела в Российской Федерации»).

При личном страховании страхователь может согласовать любое обеспечение, что определяется его финансовыми возможностями для уплаты соответствующих страховых взносов и согласием страховщика (статья 10, пункт 4 Закона РФ «Об организации страхового дела в Российской Федерации»).

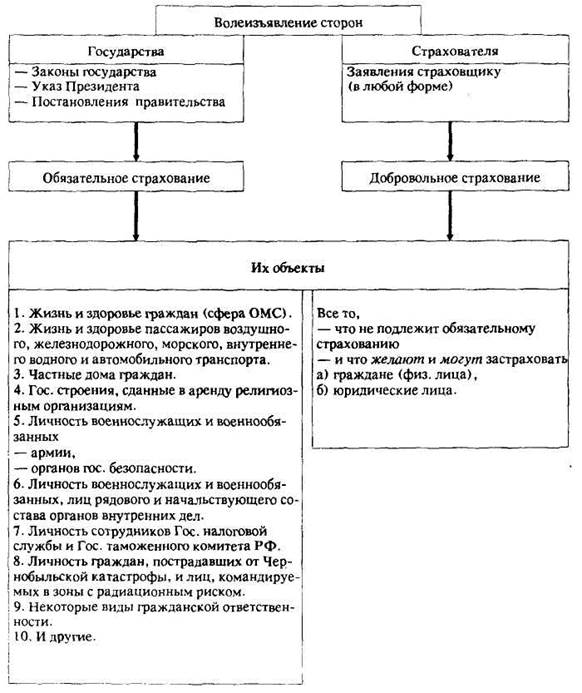

Обобщенно иллюстрирует сказанное схема № 3.

Схема № 3

. Основные характеристики форм страхования в РФ.

Необходимость перестрахования проистекает из объективной невозможности одной даже самой крупной и мощной страховой фирмы взять на страховую защиту особо крупные по стоимости риски.

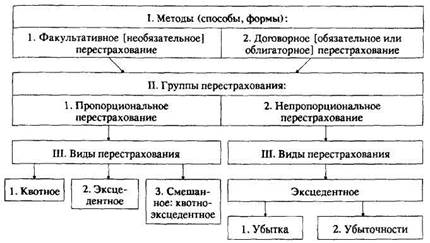

Из схемы № 4 видно, что перестрахование в настоящее время осуществляется двумя основными методами (способами или формами) - факультативным и договорным.

Факультативное (необязательное) перестрахование исторически появилось первым на мировом страховом рынке.

Схема № 4.

Принципиальная схема классификации перестраховочных экономических отношений по методам (способам или формам), группам и видам их использования.

Сущность этого метода заключается в том, что первая передающая страховая фирма - цедент не имеет никаких долгосрочных договорных обязательств по перестрахованию рисков перед перестраховщиком (принимающей страховой фирмой). То есть вопрос о целесообразности привлечения к перестрахованию рисков страховщиков цедент рассматривает по каждому риску отдельно. В свою очередь перестраховщик (цессионер) также не имеет никаких обязательств по принятию рисков в перестрахование перед цедентом (первой передающей страховой фирмой). Цессионер может не согласиться с предложением цедента заключить договор перестрахования; может согласиться участвовать в этом договоре частично или полностью. Более того потенциальный перестраховщик-цессионер может выставить встречные условия страхования риска.

Цедент, предлагая в факультативное перестрахование риск, посылает потенциальному перестраховщику (цессионеру) письменную информацию о каждом отдельном риске в форме слипа. Если перестраховщик согласился на участие в перестраховании и оформил должным образом это в слипе, то цедент высылает уведомление перестраховщику, подписавшему слип, а перестраховщик отправляет цеденту подтверждение о том, что он согласен принять в перестрахование определенную при подписании слипа долю.

Больше по теме:

Коммерческие банки США

Банковская система США – крупнейшая в мире, она располагает почти 90 000 банковских отделений и 371 000 банкоматов. На 30 сентября 2004 г. активы банков США составляли 9,88 триллионов долл. США, 5,98 триллионов долл. США было выдано в вид ...

Методика определения планового размера кредита и проверка его обеспеченности

Основное отличие между собственными и заемными финансовыми ресурсами заключается в том, что процентные платежи вычитаются до налогов, т.е. включаются в валовые издержки, в то время как дивиденды выплачиваются из прибыли.

Это обстоятельст ...

Совершенствование экспортно-импортных операций

Деятельность на межбанковском рынке банки всегда рассматривают как одну из важнейших направлений бизнеса. Располагая современными средствами коммуникации и банковскими технологиями, банки в РК продолжат совершенствование комплекса услуг в ...