Общие условия предоставления кредитов и требования к Заемщикам

При принятии поручительства юридических лиц:

- Правоустанавливающие и финансовые документы

9. Документы по технико-экономическому обоснованию кредита;

- Бизнес-план на период пользования кредитом или технико-экономическое обоснование, подтверждающее эффективность кредитуемой сделки и возвратность кредита;

4) Процентные платежи по кредиту.

Уплата процентов за пользование кредитом производится юридическими лицами ежемесячно или ежеквартально; индивидуальными предпринимателями - ежемесячно.

Процентная ставка по кредиту должна быть не ниже минимальной ставки, установленной Комитетом по ставкам и лимитам (с учетом случаев, когда территориальному банку или отделению Сбербанка России г. Москвы предоставлено право регулирования процентных ставок.

В случае предоставления кредита на цели формирования рублевого и валютного покрытия по аккредитивам на период резервирования этого покрытия в Банке процентная ставка должна быть не ниже минимальной ставки, утвержденной Комитетом по ставкам и лимитам для кредитования на цели формирования рублевого и валютного покрытия для открытия аккредитивов на период резервирования покрытия в Сбербанке России.

При предоставлении кредитов с применением векселей Сбербанка России процентная ставка должна быть не ниже минимальной ставки, утвержденной Комитетом по ставкам и лимитам по кредитам, предоставляемым с применением векселей Сбербанка России.

В случае предоставления кредита под залог (заклад) приобретаемых у Банка за счет собственных средств простых дисконтных (с нулевым дисконтом) векселей Сбербанка России со сроками погашения, синхронизированными со сроком погашения кредита, процентная ставка должна быть не ниже минимальной ставки, утвержденной Комитетом по ставкам и лимитам для кредитов, предоставляемых с применением векселей Сбербанка России.

Размер процентной ставки по кредиту может быть дифференцирован и меняться в зависимости от ежемесячных (ежеквартальных) кредитовых оборотов по счетам Заемщика и/или Поручителя3, открытым в Банке (объемов выручки, поступающей на счета Заемщика и/или Поручителя в Банке; объема кредитных ресурсов, находящихся на счетах покрытия по аккредитивам, открытых в Банке). Порядок применения и определения переменной процентной ставки устанавливается отдельными нормативными документами Сбербанка России.

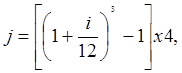

При ежеквартальной уплате процентов Банк самостоятельно производит пересчет процентной ставки для ее приведения к месячному базису по формуле:

(1)

(1)

где j - годовая процентная ставка при ежеквартальной уплате процентов, деленная на 100;

i - годовая процентная ставка при ежемесячной уплате процентов, деленная на 100.

При этом для Заемщиков, которым в соответствии с решением Кредитного комитета Банка установлен статус "VIР-заемщиков", пересчет процентной ставки при ежеквартальной уплате процентов для ее приведения к месячному базису не производится, если иное не предусмотрено Решением Комитета по ставкам и лимитам.

При наличии нескольких ссудных счетов по договору начисление процентов осуществляется в разрезе каждого отдельного ссудного счета, после чего полученные результаты складываются в общую сумму.

Комиссионные платежи по кредиту.

При предоставлении кредитов предусматриваются следующие виды комиссионных платежей:

- Плата за проведение операций по ссудному счету.

- Плата за проведение операций по ссудному счету является частью величины процентной ставки и используется как технический способ ее деления на две составляющие. Решение о взимании платы за проведение операций по ссудному счету может быть принято Банком в случае, если размер процентной ставки по кредиту превышает 1,1% ставки рефинансирования Банка России, установленной на момент принятия Кредитным комитетом решения о кредитовании (по кредитам в рублях) или 15 % годовых (по кредитам в иностранной валюте).

Совокупный размер платы за проведение операций по ссудному счету и величины процентной ставки за пользование кредитом, установленных Кредитным договором, должен быть не ниже минимальной ставки, установленной Комитетом по ставкам и лимитам.

Внесение платы за проведение операций по ссудному счету производится одновременно с уплатой процентов.

Плата за открытие кредитной линии.

Плата может взиматься при использовании любого режима кредитования в зависимости от сложности и характера выполняемых операций. В случае если плата предусматривается условиями Кредитного договора, ее название излагается как "плата за предоставление кредита". Банк самостоятельно определяет целесообразность взимания платы.

Плата устанавливается в процентах от лимита кредитной линии /суммы кредита. В случае если условиями Кредитной документации предусмотрен лимит максимальной единовременной ссудной задолженности, плата может начисляться исходя из размера указанного лимита. Плата выплачивается единовременно до первого использования кредитных средств.

Больше по теме:

Автоматически возобновляемые ссуды

В современных условиях в США стал применяться потребительский кредит в виде сочетания текущих счетов с продажами в рассрочку - так называемый “автоматически возобновляемый кредит". Сущность этого способа сводится к тому, что банки на ...

Банковская система России и ее организация

Российская банковская система, начиная с 1988 года, претерпела впечатляющие изменения. Переход от жесткого государственного контроля над денежными потоками к рыночной системе перераспределения временно свободных денежных ресурсов потребов ...

Возможности структурированного финансирования ипотечных кредитов

При всей заинтересованности со стороны властей в развитии жилищной ипотеки ограничивающим фактором выступает отсутствие достаточных по объемам и доступных по цене долгосрочных ресурсов для кредитования. Объемы кредитования населения напря ...