Балансовые показатели

В составе активов «КУБ» ОАО основную долю по-прежнему занимают кредитные вложения. За прошедший год их доля возросла за 2009 год с 60% до 64%. Абсолютный прирост объема кредитных вложений составил 2 451 млн. руб. (1 января 2009 года – 8 745 млн. руб., 1 января 2010 года – 11 196 млн. руб.), в том числе:

· По кредитным вложениям юридическим лицам на 1 481 млн. руб. (с 6 781 до 8 262 млн. руб.) или на 21.8%. Рост средних остатков по кредитам юридических лиц составил 1 615 млн. руб. (с 6 118 млн. руб. за 2008 год до 7 733 млн. руб. за 2009 год), а их доля в общем объеме средних вложений снизилась на 6,5% (за 2008 год – 70,4%; за 2009 год – 63,9%).

· По кредитам, предоставленным физическим лицам на 970 млн. руб. (с 1 964 млн. руб. до 2 934 млн. руб.) или на 49.4%, в основном, за счет увеличения объема ипотечных кредитов на 842 млн. руб. до 1 774 млн. руб. Величина средних остатков по кредитам физических лих также выросла на 873 млн. руб. (с 1 512 млн. руб. за 2008 год до 2 385 млн. руб. за 2009 год). При этом доля средних остатков в общем объеме средних размещенных средств возросла на 2,3% (с 17,4% в 2008 году до 19,7% в 2009 году).

Удельный вес предоставленных МБК не изменился и составил 8%. В абсолютной величине произошло увеличение на 228 млн. руб. до 1 451 млн. руб., в том числе за счет межбанковских кредитов («МБК») размещенных в банках-нерезидентах (страны Организации Экономического Сотрудничества и Развития («ОЭСР») на 248 млн. руб. до 1 451 млн. руб. Рост средних остатков по размещенным МБК составил 926 млн. руб. (с 1 053 млн. руб. в 2008 году до 1 979 млн. руб. в 2009 году), а их доля в общем объеме средних размещенных средств возросла на 4,3% (с 12,1 до 16,4%).

Несмотря на активное развитие кредитования, «КУБ» ОАО по-прежнему придерживается жестких критериев в выборе заемщиков. Это позволило «КУБ» ОАО сохранить на незначительном уровне величину просроченных кредитов – 0.43% от объема ссудной задолженности юридических и физических лиц. Доля просроченной задолженности на 1 января 2009 года составляла 0,4%. В целом по банкам Челябинской области за 9 месяцев 2009 года уровень просроченной ссудной задолженности составляет 1,5% (неаудировано, по информации Главного Управления ЦБ РФ «О развитии денежно-кредитной сферы Челябинской области за 9 месяцев 2009 года»).

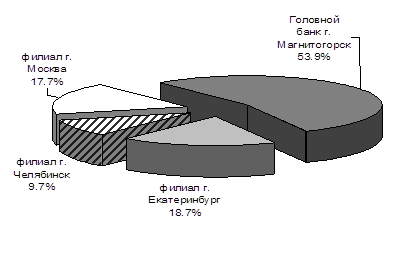

В целях снижения концентрации кредитных рисков по территориальной принадлежности «КУБ» ОАО проводится перераспределение кредитных вложений между Головным банком и филиалами. По состоянию на 1 января 2010 года на филиальную сеть «КУБ» ОАО приходилась практически половина кредитного портфеля (рис. 5).

Рис.5. Структура кредитного портфеля в разрезе Головного банка и филиальной сети по состоянию на 1 января 2010 года

Помимо кредитования одним из основных и постоянно развивающихся направлений деятельности «КУБ» ОАО является пластиковый бизнес.

В 2009 году, несмотря на появление в Магнитогорске ряда банков, специализирующихся по данному направлению и значительно возросшую конкуренцию, «КУБ» ОАО удалось не только сохранить достигнутые объемы, но и сохранить темпы их роста. Так число предприятий, работающих с «КУБ» ОАО по зарплатным проектам на 1 января 2010 года достигло 449 (на 1 января 2009 года – 372) – неаудировано. Объем средств, перечисленных на счета с использованием пластиковых карт по зарплатным проектам, увеличился на 4 088 млн. руб. (с 12 806 млн. руб. за 2008 год до 16 894 млн. руб. за 2009 год) – неаудировано. Общий объем эмитированных пластиковых карт, с учетом социальных карт, на 1 января 2010 года составил 175 тыс. шт., что превысило аналогичный показатель на 1 января 2009 года на 16 тыс. шт. (неаудировано).

Больше по теме:

Формы кредита

В зависимости от вещественной формы ссуженной стоимости выделяют товарную, денежную и смешанную формы кредита.

Товарная форма кредита предполагает передачу во временное пользование конкретной вещи, определённой родовыми признаками. Данна ...

Понятие рынка ценных бумаг

Рынок ценных бумаг - это совокупность экономических отношений, которые связанны с выпуском и обращением ценных бумаг между его участниками [5, c. 602]. Объектом рынка ценных бумаг является ценная бумага. Ценная бумага может, как покупатьс ...

Система РТС

Основная цель Группы РТС - формирование и развитие экономически эффективной саморегулируемой инфраструктуры для образования цены на ценные бумаги и финансовые инструменты.

В настоящее время Группа РТС представляет собой интегрированную т ...