Депозитные операции

Основные направления деятельности Банка:

1) прием вкладов от участников системы жилищных строительных сбережений;

2) выдача займов на улучшения жилищных условий;

3) инвестиционная деятельность по управлению временно свободными средствами Банка.

В настоящее время банк предлагает своим клиентам 4 вида тарифных программ, позволяющих после накопления 50% от договорной суммы получить жилищный заем.

Таблица 2. Программы ЖСС

|

Наименование |

Бастау |

Оркен |

Кемел |

Болашак |

|

Срок накопления ЖСС |

3-3,5 года |

5,5 лет |

8,5 лет |

15 лет |

|

Ставка вознаграждения по вкладам в ЖСС |

2% годовых | |||

|

Ставка вознаграждения по жилищному займу |

5% годовых |

4,5% годовых |

4% годовых |

3,5% годовых |

|

Срок предоставления жилищного займа |

до 6 лет |

до 10 лет |

до 15 лет |

до 25 лет |

|

Примечание – составлено автором на основе источника [2] | ||||

В целом тарифные программы Банка имеют ряд рыночных преимуществ. Во-первых, сравнительно низкие процентные ставки по займам, Во-вторых, фиксированные процентные ставки на весь период накопления и кредитования. Кроме того, Банк предлагает универсальную возможность объединения. деления, уступки договора о жилищных строительных сбережениях.

В отчетном периоде Банк продолжил обслуживание договоров. заключенных по ранее действовавшим тарифным программам, заключение новых договоров по которым в настоящее время не осуществляется,

Повышению интереса населения страны к системе ЖСС при решении своих жилищных вопросов способствовало проведение активной маркетинговой кампании по осведомлению населения о преимуществе и потенциале системы жилстрой сбережений, в рамках которой:

-размещено видеороликов на телевидении – 35765 выходов;

-размещено аудиороликов на радио – 10636 выходов;

-размещено 69 информационных материалов на 46 билбордах;

-проведено 4 акции: «Второй договор вдвое дешевле», «Растем вместе», «Жас Отау».

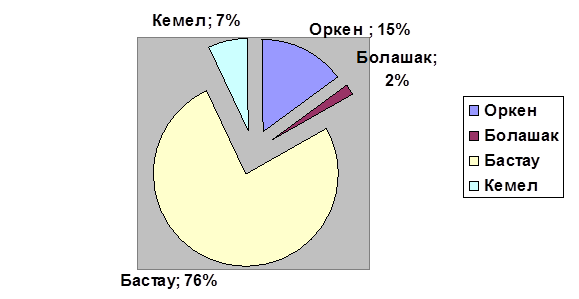

Рассмотрим структуру действующих ЖСС в разрезе тарифных программ по заключенным договорам за 2012г (по количеству) (рисунок 7) [2, с.3].

Рисунок 7. Тарифные программы ЖСС, в %

Из данного рисунка видно, что в структуре тарифных программ большую часть занимает программа «Бастау» 76%, затем программа «Оркен» 15%, программа «Кемел» 7% и программа «Болашак» 2% от общего количества.

Интерес со стороны населения к системе ЖСС также связан с участием в:

-реализации Программы 2011-2014годы:

-реализации государственной программы 2020 годы.

На сегодняшний день Банк предлагает предоставляет займы по жилищному, промежуточному, предварительному займу. Жилищный заем – целевой заем, предоставляется при накоплении в течение 3-х и более лет 50% от суммы, планируемой клиентом на улучшение жилищных условий по ставкам вознаграждения от 3,5% процентов годовых, сроком использования до 25 лет.

Больше по теме:

Банковский сертификат

Понятие банковского сертификата дано в ст. 844 ГК РФ: сберегательный (депозитный) сертификат - это ценная бумага, удостоверяющая сумму вклада, внесенного в банк, и права вкладчика (держателя сертификата) на получение по истечении установл ...

Выводы

В заключение хотелось бы обратить внимание на то, что выдача потребительских кредитов населению является одним из основных направлений деятельности банков. Потребительский кредит, как источник дополнительных доходов банка, является так же ...

Проценты по депозитам установленные ОАО «АСБ

Беларусбанк»

процентный банк депозит коммерческий

ОАО «АСБ Беларусбанк» предлагает своим клиентам размещать на различных условиях временно свободные денежные средства в национальной и иностранных валютах в банковские вклады (депозиты). Депозит – одна ...