Характеристика основных видов ценных бумаг

Объектом сделок на РЦБ является ценная бумага. Для дальнейшего рассмотрения объекта отношений необходимо рассмотреть виды и разновидности ценных бумаг. Прежде всего, хотелось бы отметить различие между понятиями вид и разновидность. Вид - это качественная характеристика ценной бумаги, отличающая ее от других ценных бумаг, например, видами ценных бумаг являются акции, облигации, векселя и др. Разновидности же ценных бумаг - это подразделение по виду, отличное по ряду признаков, например, акции могут быть обыкновенными и привилегированными. Ценные бумаги подразделяются на предъявительские, ордерные и именные.

Предъявительская ценная бумага - это ценная бумага, имя владельца которой не фиксируется непосредственно на ней самой, а ее обращение не нуждается ни в какой регистрации.

Именная ценная бумага- это ценная бумага, имя владельца которой зафиксировано на ее бланке и (или) в ее реестре собственников.

Ордерная ценная бумага сочетает в себе черты предъявительской и именной бумаги.

Существующие в современной мировой практике ценные бумаги делятся на два класса:

– основные ценные бумаги;

– производные ценные бумаги;

В основе основных ценных бумаг лежат имущественные права на какой-либо актив (товар, деньги, капитал, имущество, ресурсы и др.). В свою очередь, основные ценные бумаги можно разбить на первичные (акции, облигации, векселя и др.) и вторичные (варранты, депозитарные расписки и др.) ценные бумаги.

Производная ценная бумага – это ценная бумага на какой-либо ценовой актив: на цены товаров (зерна, мяса, нефти и т.п.); на цены кредитного рынка (процентные ставки); на цены валютного рынка (валютные курсы); на цены основных ценных бумаг (на индексы акций, облигации) и т.п. К производным ценным бумагам относятся: фьючерсные контракты и свободнообращающиеся опционы.

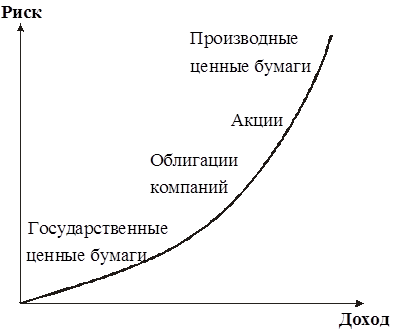

Важным классификационным признаком для ценных бумаг является уровень риска. По уровню риска виды ценных бумаг располагаются следующим образом (рис.1.1). То есть чем выше доходность, тем выше риск; чем выше гарантированность ценной бумаг, тем ниже риск и доходность. [23;253]

Рис. 1.1. Зависимость дохода и риска

Первыми из рассмотренных видов ценных бумаг являются ценные бумаги с фиксированным доходом, или как они еще называются, долговые обязательства. Этот вид ценных бумаг представлен на рынке ценных бумаг облигациями, депозитными сертификатами, государственными ценными бумагами и векселями.

Облигация - ценная бумага, удостоверяющая внесение ее владельцем денежных средств и подтверждающая обязательство возместить ему номинальную стоимость этой ценной бумаги в предусмотренный в ней срок, с уплатой фиксированного процента. Облигации выпускаются на определенный срок. Различаются облигации внутренних государственных и местных займов и облигации хозяйствующего субъекта. Облигации могут выпускаться именные или на предъявителя, процентные или беспроцентные (целевые под товар или услуги), свободно обращающиеся или с ограниченным кругом обращения. Облигации внутренних государственных и местных займов выпускаются на предъявителя. Облигации хозяйствующего субъекта эмитируются как именные, так и на предъявителя. На процентных облигациях указываются уровень и сроки выплачиваемого процента, на целевых (беспроцентных) - товар или услуга, под которые они выпущены. Доход по процентным облигациям выплачивается путем оплаты купонов к облигациям. Оплата производится ежегодно или единовременно при погашении займов путем начисления процентов к номинальной стоимости.

Больше по теме:

Основная информация о финансово-экономическом состоянии кредитной организации

- эмитента

Таблица 4. Размер и структура капитала кредитной организации – эмитента (тыс. руб.).

Наименование показателей

2001 год

2002 год

2003 год

2004 год

2005 год

Уставный капитал

42 137 236

42 137 236

42 137 236 ...

Влияние на капитализацию Банка ВТБ выпуска ценных

бумаг

В ходе IPO Банк ВТБ разместил дополнительный выпуск (около 22,5% общего уставного капитала). Акции основного выпуска ВТБ остались у правительства РФ и менеджмента банка.

Прием заявок был открыт с 9 апреля 2007 года по 8 мая. Вокруг акций ...

Страхование предпринимательских, коммерческих, финансовых, биржевых,

валютных и банковских рисков

Предпринимательская деятельность и страхование - тесно взаимосвязанные категории рыночного хозяйства. Успеха достигает тот, кто инициативен и предприимчив, кто ищет нетрадиционные (неординарные) решения. А это риск со многими неизвестными ...