Банковская сфера Китая

Несмотря на заявление, что банки "большой четвёрки" технически отстают от ведущих западных банков, рост депозитов у них продолжается. Это демонстрирует доверие населения к банковской системе Китая, которое верит, что центральное правительство вмешается и окажет поддержку для сохранения системы. В других странах такие негативные предположения привели бы к "бегству" депозитов, однако в Китае этого не случилось. Весьма сомнительно, что начнется "бегство" депозитов населения в национальных банках после того, как иностранным банкам будет дано разрешение обслуживать частных лиц в местной валюте и будут сняты географические ограничения, и маловероятно, что это повлияет на стабильность банковской системы.

Существенным преимуществом "большой четвёрки" является наличие широкой сети отделений по всей стране. Реальные условия делают открытие отделений иностранными банками весьма дорогим, в связи, с чем эти банки оказываются в невыгодной ситуации на местном рынке депозитов.

Учитывая рост населения, формирование нового типа молодого поколения и быстрый экономический рост, перспективы развития потребительских банковских услуг в Китае является одними из самых радужных в мире. Среди потребительских кредитов особым спросом пользуются кредиты на приобретение индивидуального жилья и автомобилей. ![]()

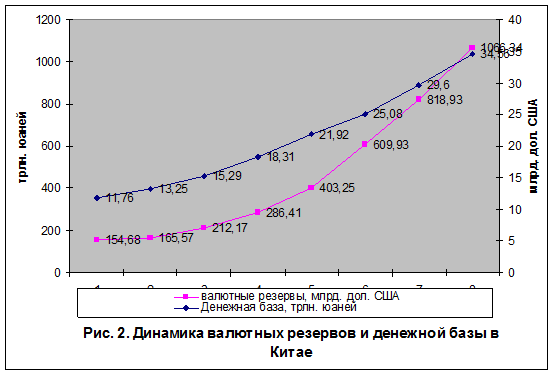

В настоящее время Китай располагает огромными суммами валютных резервов. Размер и структура этих запасов весьма стремительно растет и меняется, что может повлечь за собой глобальные изменения на мировых финансовых рынках, а также может прямо или косвенно повлиять на стоимость и управление валютными резервами в ряде других стран мира, обладающих значительными валютными накоплениями. Поэтому вполне оправдано довольно пристальное внимание к шагам, предпринимаемым КНР в этой сфере.

15 января 2007 г. Народный банк Китая объявил о том, что размер золотовалютных резервов КНР вырос в течение 2006 г. на 30% и по состоянию на 31 декабря 2006 г. составил 1 трлн 66 млн дол. США, что составляет около 20% совокупных общемировых золотовалютных резервов. Подобные темпы роста золотовалютных резервов в Китае сохраняются уже на протяжении нескольких лет начиная с 2003 г. " данным центрального банка Китая, в I квартале 2007 г. валютные резервы резко возросли и по состоянию на конец марта 2007 г. объем валютных резервов состав уже 1 трлн 202 млрд дол. США. Согласно прогноз экспертов, при сохраняющейся политике поддержания экспорта и привлечения инвестиций к 2008 г. сумма валютных резервов КНР может превысить 1,5 тр дол. США, а к 2010 г. их объем составит более 2 трлн дол., что ставит Народный банк Китая перед весьма сложной задачей управления валютными резервами.

В Китае считают, что при огромных суммах валютных резервов суть вопроса не в том, насколько они велики, а в том, насколько эффективно осуществляется управление этими средствами. Если валютные резервы России и Китая эффективно использовать и инвестировать, то возможности роста их стоимости существенно выше, чем возможности роста материальных активов.

Ряд экспертов полагает, что при больших объемах валютных резервов есть возможность их использования для избирательного осуществления инвестиций, за счет части валютных резервов есть возможность финансировать наиболее отсталые районы Китая, увеличить расходы на развитие социальной сферы в стране, на медицину и образование. ![]()

Безусловным лидером в 2006 году по темпам экономического роста в мировой экономике были развивающиеся страны Азии (8,7 %), в частности, Китай (10%) и Индия (8,3%). Эти успехи особенно впечатляют на фоне зависимости этих стран от мировых сырьевых рынков, в частности, энергетического, конъюнктура цен на которых была для импортеров неблагоприятной.

Больше по теме:

Факторный анализ прибыли

Образование прибыли коммерческого банка является следствием влияния разнообразных факторов. Это доходы и расходы банка, влияние которых на прибыль и ее составляющие является очевидным и вычисляется по методу прямого счета на основе аддити ...

"Антиметаллистское" направление в денежной теории XIX в.

Именно во второй половине XIX в. в период "триумфального шествия золотого стандарта" в денежной теории стало активно развиваться "антиметаллистское" направление. В России его представляли Н.Я.Данилевский, А.А.Красильни ...

Понятие, классификация имущественного страхования

Страхование имущества является одной из подотраслей имущественного страхования, объектом которого выступают интересы, связанные с владением, пользованием и распоряжением имуществом. Рассматриваемая подотрасль включает большое число видов ...