Организация и содержание кредитной деятельности банка

При таких темпах обновления жилищного фонда имелась реальная угроза его безнадежного старения, и, если учесть, что большая часть жилья находится в сейсмически опасных зонах, то последствия такой политики в жилищном строительстве могли быть катастрофическими.

Учитывая вышеизложенное, можно сказать, что АО «Жилстройсбербанк Казахстана» – единственный финансовый институт в Казахстане, реализующий систему жилищных строительных сбережений.

Основной задачей Банка является развитие системы жилстройсбережений в стране и обеспечение привлечения широких слоев населения к улучшению свих жилищных условий за счет собственных средств и жилищных займов Банка.

Основной задачей Банка является развитее системы жилстройсбережений в стране и обеспечение равного доступа к ней широких слоев населения во всех регионах Казахстана, а также предоставление качественных банковских услуг для улучшения жилищных условий за счет собственных средств и жилищных займов Банка.

На сегодняшний день Банк предлагает самые низкие ставки по жилищным займам, которые в зависимости от выбранной тарифной программы составляют 3,5%-5% годовых (годовая эффективная ставка вознаграждения от 3,6% до 5,3%).

Участники системы жилищных строительных сбережений поддерживаются государством. Так сбережения вкладчика поощряются премией государства, которая составляет 20% от накопленной суммы сбережений. При этом, максимально поощряется сумма сбережений в размере 200 МРП. Кроме того, заемщики Банка имеют налоговые льготы в части определения их налогооблагаемого дохода. В условиях турбулентности экономики страны Банку было необходимо уточнение долгосрочных показателей развития с учетом ситуации в макроэкономики и в финансовом секторе. С этой целью была разработана и утверждена Долгосрочная стратегия АО «Жилстройсбербанк Казахстана» на 2010-2014 годы, которая определяет основные стратегические цели, ключевые показатели эффективности деятельности Банка и перечень мероприятий по достижению целей.

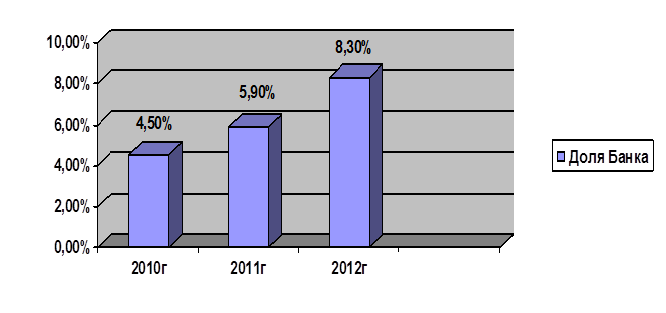

Теперь рассмотрим в процентном соотношении доля ЖССБ на рынке вкладов населения (рисунок 1) [1. с.6].

Рисунок 1. Доля Банка на рынке вкладов населения

Из данного рисунка видно, что 2010году вкладчики в ЖССБ составляли 4,5%, в 2011 году 5,9%, в 2012г составили 8,3%, т.е прирост составил 41%, по сравнению с прошлым годом.

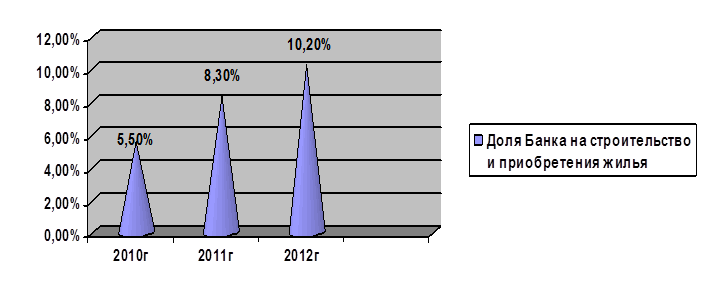

Теперь рассмотрим долю банка на рынке кредиторов на строительство и приобретения жилья за три года (рисунок 2) [1, с.7].

Рисунок 2. Доля Банка на рынке кредиторов на строительство и приобретения жилья

Из данного рисунка видно, что Банк занимает прочные позиции на рынке кредиторов и приобретения жилья.

Так в 2010 году доля на рынке на строительство и приобретения жилья составляла 5,5%, в 2011 году рост составил 51%, в 2012 году рост составил 23%, по сравнению с прошлым годом.

В целом за весь период деятельности Банка было заключено 283 945 договоров на общую сумму 526 млрд.тенге. По состоянию 2012г количество действующих договоров с ЖССБ составило 216 804 договора, что на 29% выше показателя по итогам 2011г (167 747 договоров) (рисунок 3) [1, с.8].

Больше по теме:

Зарубежный опыт межбанковских кредитов и расчетов

История развития кредитных отношений и основного их звена- банка - насчитывает не одну сотню лет. Все это время они совершенствовались и приспосабливались под существующие экономические и политические структуры. Банковские институты также ...

Принципы и этапы кредитования

Банковское кредитование предприятий и других организационно-правовых структур на производственные и социальные нужды осуществляется при строгом соблюдении принципов кредитования. Последние представляют собой основу, главный элемент систем ...

Проблемы рынка страхования лизинговых операций

Основным фактором, ограничивающим возможности роста рынка, является невысокий уровень кредитоспособности потенциальных лизингополучателей, что вынуждает лизинговые компании отказываться от заключения сделок. Наиболее остро беспокоивший ли ...