Организация и содержание кредитной деятельности банка

Из данной таблицы видно, что количество займов на 2012г выросло на 4% по сравнению с 2011 годом, за счет промежуточного займа, который составил в 2012г 2490 млрд.тенге, в 2011 году – 851 млрд.тенге, 2010 г- 180 млрд.тенге. жилищный заем за отчетный период составил 6579 млрд.тенге, по сравнению с прошлым годом сократился на 4%, однако с 2010 г увеличился на 45%. Также предварительный заем за отчетный период по сравнению с 2011 годом сократился на 1%, по сравнению с 2010 годом вырос на 35%.

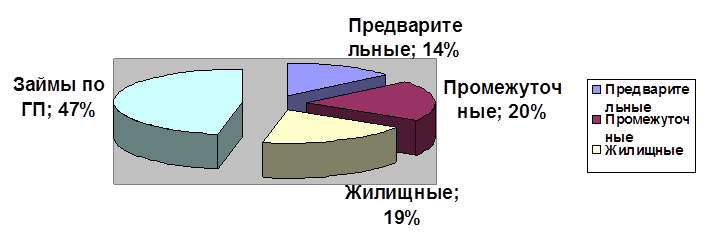

Структура займов в разрезе кредитования представлена (рисунок 6)

Рисунок 6. Структура займов в разрезе видов кредитования на 2012г

Из данного рисунка видно, что займы по государственной программе составил (за счет бюджетных средств) – 47%, промежуточный заем – 20%, жилищный заем – 19%, предварительный заем – 14%.

Следовательно, из 8,4 млн. человек экономически активного населения, свыше 6 млн. работающих не могут приобрести жилье на рыночных условиях. Создание условий и принятие мер по обеспечению жильем данной группы – являются основной задачей Правительства на ближайшую перспективу.

И так, чтобы решить эти задачи, в первую очередь, необходимо увеличить объемы строительства жилья с нынешних 6,0 млн. кв. метров до 10 млн. кв. метров к 2020 году. Этого объема строительства можно достичь только посредством применения индустриальных методов: крупнопанельного домостроения (КПД), конструкции несъемной опалубки и сборно-каркасного домостроения. Использование индустриальных методов домостроения позволяет снизить стоимость жилья и уменьшить сроки строительства.

На основании вышеизложенного финансовое положение Банка удовлетворительное со стабильным трендом развития, долгосрочная платежеспособность будет зависеть от динамики рентабельности по основной деятельности и поддержки капитализации на текущем уровне.

Таким образом, для внедрения индустриальных методов в нашей стране был изучен опыт стран зарубежья – Турции, Белоруссии, России, Германии добившихся значительных успехов в сфере жилищного строительства.

Больше по теме:

Проблемы функционирования коммерческих банков на рынке ценных бумаг

В начале 1990-х годов в России стихийно была выбрана смешанная модель рынка ценных бумаг, на котором одновременно с равными правами действуют и банки, и инвестиционные институты. Это европейская модель универсального коммерческого банка, ...

Структура системы ОСС и основные направления ее

осуществления

Действующая система социального страхования России, как и любая иная система, определенным образом структурирована. Она включает в себя следующие направления обязательного социального страхования.

Пенсионное страхование, которое осуществ ...

Принципы страхования имущества физических лиц

Существуют принципы, по которым осуществляется страхование имущества физических лиц. Благодаря этим принципам, процесс страхования приобретает смысл, законность, нормы. Рассмотрим эти принципы.

Принцип страхового интереса.

Согласно ГК Р ...