Система РТС

В 2009 году минимальное значение индекса составило - 492,59 пунктов 23 января.

Индекс РТС в динамике

«В 2008 году российский рынок акций продемонстрировал рекордный рост и рекордное падение», — говорится в обзоре фондовой биржи РТС.

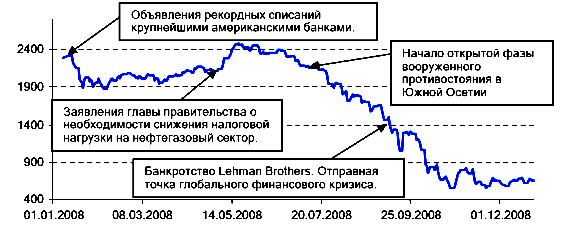

В целом за прошедший год индекс РТС снизился на 72,4% до отметки в 631,89 пункта (2 290,51 пункта на 28 декабря 2007 г.). Также по состоянию на конец 2008 г. индекс РТС был на 43,9% ниже своего закрытия трехлетней давности (1 125,6 пункта по итогам 2005 г.), но находился на 11,4% выше своего закрытия пятилетней давности (567,25 по итогам 2003 г.). (рис.1)

Рис. 1 Индекс РТС за период 01.01.08 – 25.12.08 г. (источник РТС)

В начале 2008 года крупнейшие американские банки зафиксировали рекордные убытки, вызванные масштабными списаниями активов, связанных с ипотечными продуктами. Убытки в финансовом секторе, в сочетании с первыми признаками ослабления потребительского спроса и замедления экономики, спровоцировали волну распродаж на мировых фондовых площадках. Не стал исключением и российский рынок - индекс РТС по итогам января потерял почти 15%.

Последовавшее затем агрессивное смягчение монетарной политики ФРС США в сочетании с рядом мер фискального стимулирования успокоило инвесторов, а растущие цены на нефть и благоприятная экономическая конъюнктура внутри России способствовали плавному подъему индекса РТС. Кульминационным стало заявление главы правительства В. Путина о необходимости снижения налоговой нагрузки на нефтяные компании. Непродолжительное майское ралли на российском фондовом рынке, обусловленное, в первую очередь, переоценкой нефтегазового сектора, вывело индекс РТС на рекордные уровни 2500 пунктов.

Однако с начала лета на рынке получили развитие негативные тенденции. Продолжающийся «взлет» товарных рынков спровоцировал растущее инфляционное давление в мировой экономике, одновременно негативно отразившись на будущих перспективах роста. Таким образом, монетарные власти развитых стран столкнулись с необходимостью решения двух противоположных проблем: поддержание экономического роста и ограничение инфляционного давления. В частности, ЕЦБ летом сделали ставку на ценовую стабильность и борьбу с инфляцией, повысив процентные ставки с 4% до 4,25%. Неопределенность относительно перспектив роста мировой экономики способствовала снижению инвестиционной составляющей в структуре спроса на сырьевых рынках, которая на тот момент была рекордно высокой, что спровоцировало коррекцию товарных бирж. Дополнительным негативом для российского фондового рынка, спровоцировавшим первую волну распродаж, стала публичная критика председателем правительства ценовой политики Мечела и начало открытой фазы вооруженного противостояния в Южной Осетии с участием регулярных армейских частей.

Следующая волна снижения уже в середине сентября была спровоцирована банкротством американского банка Lehman Brothers, которое стало фактически отправной точкой глобального финансового кризиса. Резкое сужение кредитных рынков и удорожание долговых ресурсов, которые стали труднодоступными даже для первоклассных заемщиков, спровоцировали снижение уже производственного спроса на сырьевых рынках, что повлекло за собой очередную волну распродаж. На специальном саммите «большой двадцатки» в середине ноября не было выработано конкретных инструментов борьбы с финансовым кризисом, а лишь объявлены отдельные тезисы, в соответствии с которыми монетарные власти работали уже давно.

Помимо всех глобальных экономических и финансовых проблем, дополнительное давление на российский рынок в четвертом квартале оказывали два сугубо внутренних аспекта:

• Развитие неплатежей в экономике, причем масштабы данного явления ставят под угрозу нормальное функционирование целых секторов.

• Ослабление рубля в условиях потенциального возникновения двойного дефицита (торгового баланса и государственного бюджета) в 2009 году.

Все эти негативные тенденции способствовали формированию нисходящей тенденции на российском фондовом рынке и снижению индекса РТС до уровня 1997 года.

В первом полугодии наиболее выразительную динамику продемонстрировали металлургический и нефтегазовый сектора на фоне уверенного роста товарных рынков. Во втором полугодии все сектора зафиксировали схожую динамику в условиях развития кризисных тенденций в мировой экономики и масштабного оттока капитала из РФ. Несколько лучше других выглядел сектор телекоммуникаций, что обусловлено наибольшей стабильностью бизнес-модели компаний сектора к изменениям международной конъюнктуры. (рис. 2)

Больше по теме:

Проблемы системы безналичных расчетов в современных условиях и пути их

решения.

Безналичные расчеты являются завершающей стадией выполнения хозяйственных договоров, представляют одну из форм хозяйственной самостоятельности хозрасчетных предприятий. Предприятия материально заинтересованы в нормальном и бесперебойном ...

Анализ деятельности Национального банка Республики Казахстан за период 2006-

2007 гг.

Анализ деятельности Национального банка Республики Казахстан показывает, что в 2006 -2007 годах приоритетом денежно-кредитной политики Национального Банка было поддержание низких темпов инфляции. В 2005 году была продолжена политика свобо ...

Услуги, предлагаемые банками клиентам в комплексе

доверительных операций

Большинство коммерческих банков промышленно развитых стран в комплексе услуг доверительного характера предлагает и ряд других, сопутствующих, услуг, наиболее весомой из которых является кредитование клиентов в целях проведения тех или ины ...