Анализ долгосрочного кредитования физичеких лиц

Из таблицы видно, что в структуре задолженности по долгосрочным кредитам физических лиц преобладают кредиты, предоставляемые на финансирование недвижимости, а именно 87,4% (5730,84 млн. руб.) на 01.01.2012 г. и 89,8% (5686,43 млн. руб.) на 01.01.2013 г. На кредиты, предоставляемые на потребительские нужды на 01.01.2012 г. приходится 827,19 млн. руб. или 12,6%, на 01.01.2013 г. — 645,97 млн. руб. или 10,2%. Таким образом наблюдается снижение долгосрочного розничного кредитования на 225,63 млн. руб., в том числе за счет уменьшения выданных кредитов на потребительские нужды на 181,22 млн. руб. и на финансирование недвижимости на 44,41 млн. руб. Однако, несмотря на снижение долгосрочного кредитования на финансирование недвижимости в сумме (-44,41 млн. руб.), наблюдается прирост в долевом соотношении (+2,4%).

Рисунок 3.2

Из гистограммы видно, что наибольший удельный вес в задолженности по долгосрочным кредитам физическим лицам на потребительские нужды занимает кредитование на потребительские нужды и поддержку агроэкотуризма. На долю задолженности по кредитам на потребительские нужды на 01.01.2012 г. приходилось 257,46 млн. руб., однако в течение года данный показатель снизился до 157,15 млн. руб. Доля кредитной задолженности на поддержку агроэкотуризма, в свою очередь, к концу 2012 года значительно увеличилась, а именно на 101,5 млн. руб., и составила на 01.01.2013 г. 319,6 млн. руб. Также наблюдается снижение льготного кредитования на потребительские нужды и автокредитование в сумме до 75,82 млн. руб. (-123,61 млн. руб.) и 93,4 млн. руб. (-58,8 млн. руб.) соответственно.

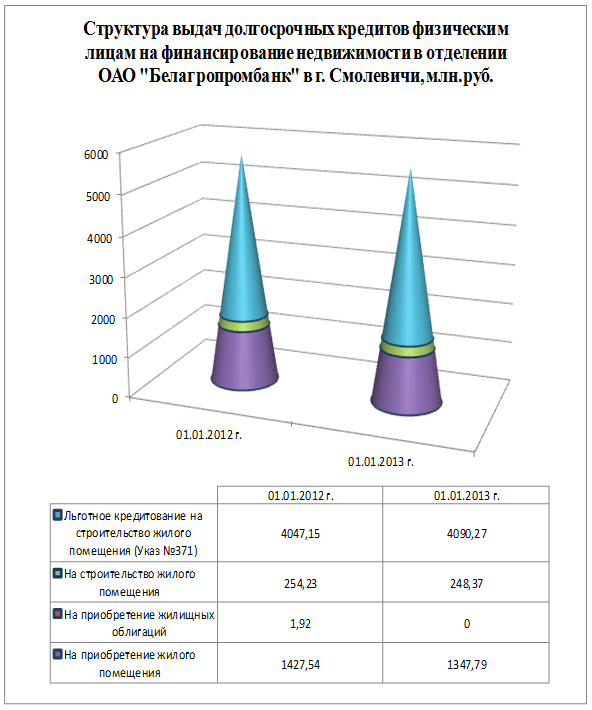

Рисунок 3.3

Из гистограммы видно, что льготное кредитование на строительство жилого помещения занимает наибольший удельный вес в задолженности по долгосрочным кредитам физических лиц на финансирование недвижимости. На его долю на 01.01.2012 года приходилось 4047,15 млн. руб., а на 01.01.2013 г.— 4090,27 млн. руб. К концу года значительно снизилась кредитная задолженность по кредитам на приобретение жилого помещения, а именно на 01.01.2013 г. она составила 1347,79 млн. руб., что на 79,75 млн. руб. ниже показателя на 01.01.2012 года. Так же наблюдается незначительное изменение по кредитованию на строительство жилого помещения (на 01.01.2012 г.—254,23 млн. руб., на 01.01.2013 г.—248,37 млн. руб.). Долгосрочные кредиты на приобретение жилищных облигаций на 01.01.2013 года погашены в полной сумме.

По состоянию на 01.01.2013 г. проблемная задолженность физических лиц по кредитам, учитываемых на балансовых счетах банка, составила 93,6 млн. руб. Удельный вес проблемной задолженности физических лиц по долгосрочным кредитам в общей сумме проблемной задолженности физических лиц невелик и составляет 17,3 % или 16,23 млн. руб. (таблица 3.3)

Таблица 3.3 «Анализ состава и структуры проблемной задолженности физических лиц по долгосрочным кредитам отделения ОАО «Белагропромбанк» в г. Смолевичи»

|

Показатели |

01.01.2012 г. |

01.01.2013 г. |

Изменение (+,-) | |||

|

Сумма, млн. руб. |

Удельный вес, % |

Сумма, млн. руб. |

Удельный вес, % |

Сумма, млн. руб. |

Темп прироста, % | |

|

Проблемная задолженность, млн. руб., в т.ч. |

50,62 |

100 |

44,02 |

100 |

-6,6 |

- |

|

- Балансовая |

20,37 |

40,2 |

16,23 |

36,9 |

-4,14 |

-3,4 |

|

- Внебалансовая |

30,25 |

59,8 |

27,79 |

63,1 |

-2,46 |

+3,4 |

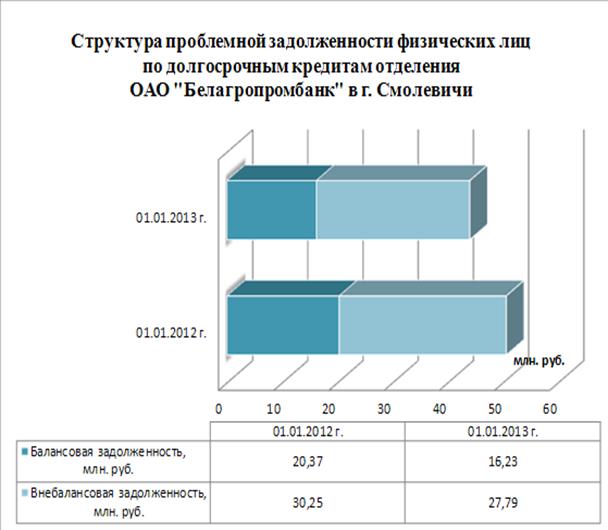

Графически данную информацию можно представить в виде рисунка 3.4.

Рисунок 3.4

Из данных, представленных выше можно сделать вывод, что проблемная задолженность по долгосрочным кредитам физических лиц сократилась на 6,6 млн. руб. за счет снижения балансовой и внебалансовой задолженности на 4,14 млн. руб. (на 01.01.2012 г. 20,37 млн. руб., на 01.01.2013 г. 16,23 млн. руб.) и 2,46 млн. руб. (на 01.01.2012 г. 30,25 млн. руб., на 01.01.2013 г. 27,79 млн. руб.) соответственно. Снижение уровня проблемной задолженности характеризует деятельность отделения с положительной стороны.

Больше по теме:

Осуществление классификации страхования по роду

опасности

Классификация страхования по роду опасности основана на различиях в объеме страховой ответственности страховщика и соответственно в объеме страховой защиты имущества и связанных с ним имущественных интересов юридических и физических лиц о ...

Формирование ресурсов коммерческих банков

Коммерческие банки в современной России начали возникать всего 6 - 7 лет назад и уже за этот кратчайший период прошли все фазы экономической жизни коммерческих организаций: становление, стремительное развитие, сверхприбыли и зачастую - ба ...

Перспективы исламского страхования в России

Несмотря на то, что основные источники шариата сформировались еще в раннем средневековье, мусульманское право продолжает в той или иной форме оказывать влияние на действующие в различных странах правовые системы. Это объясняется, во-первы ...