Анализ долгосрочного кредитования физичеких лиц

Показателем, характеризующим движение выданных долгосрочных кредитов, является показатель оборачиваемости кредитов:

![]() (3.1)

(3.1)

В свою очередь:

![]() (3.2)

(3.2)

где Ср. ост. кред. зад. – средний остаток кредитной задолженности за анализируемый период времени;

![]() оборот по погашению кредитной задолженности за анализируемый период времени; Т – количество дней в периоде;

оборот по погашению кредитной задолженности за анализируемый период времени; Т – количество дней в периоде;

Он (Ок) – остаток кредитной задолженности на начало (конец) анализируемого периода времени.

В отделении ОАО “Белагропромбанк” в г. Смолевичи показатель оборачиваемости долгосрочных кредитов физическим лицам составляет (3.1):

![]() =1287 (дней);

=1287 (дней); ![]() =491 (день).

=491 (день).

Данные для расчёта показателя оборачиваемости долгосрочных кредитов физическим лицам представлены в таблице 3.4.

Таблица 3.4 “Оценка оборачиваемости долгосрочных кредитов физическим лицам отделения ОАО “Белагропромбанк” в г. Смолевичи”

|

Показатель |

2011 год |

2012 год |

Изм., (+,-) | ||

|

На начало |

На конец |

На начало |

На конец | ||

|

Остаток кредитной задолженности, млн. руб. |

6653,02 |

6558,03 |

6558,03 |

6332,4 |

- |

|

Средний остаток кредитной задолженности (формула 3.2) |

6605,525 |

6445,215 |

-160,31 | ||

|

Обороты по погашению кредитной задолженности, млн. руб. |

1846,8 |

4716,3 |

+2869,5 | ||

|

Показатель оборачиваемости долгосрочных кредитов физическим лицам, дни |

1287 |

491 |

-796 | ||

Из таблицы 3.4 видно, что показатель оборачиваемости долгосрочных кредитов физическим лицам отделения ОАО “Белагропромбанк” в г. Смолевичи за анализируемый период с 2011 г. по 2012 г. снизился на 796 дней, что свидетельствует об ускорении оборачиваемости долгосрочных кредитов физическим лицам.

С помощью метода цепной подстановки рассчитаем, как измениться данный показатель за счет среднего остатка кредитной задолженности и оборота по ее погашению:

(3.3)

(3.3)

(3.4)

(3.4)

(3.5)

(3.5)

Отсюда изменение оборачиваемости долгосрочных кредитов физическим лицам за счет:

· среднего остатка кредитной задолженности

![]()

![]() (3.6)

(3.6)

· оборота по погашению кредитной задолженности

![]()

![]() (3.7)

(3.7)

Таким образом, общее изменение оборачиваемости долгосрочных кредитов физическим лицам отделения ОАО «Белагропромбанк» в г. Смолевичи, как уже говорилось выше, составляет:

![]() (3.8)

(3.8)

или

![]()

![]() (3.9)

(3.9)

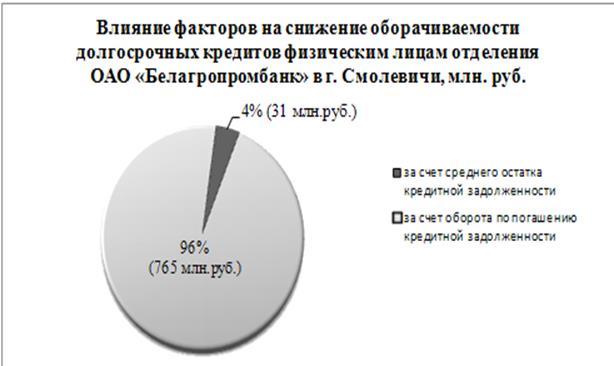

Графически данную информацию можно представить в виде рисунка 3.6.

Рисунок 3.6

За анализируемый период оборачиваемость долгосрочных кредитов физическим лицам отделения ОАО «Белагропромбанк» в г. Смолевичи за 2011 год составила 1287 дней и за 2012 год—491 день. Таким образом, наблюдается снижение данного показателя на 796 дней, на что оказало влияние два фактора:

· средний остаток задолженности по долгосрочным кредитам физических лиц, который в 2011 году составлял 6605,525 млн. руб., а за 2012 год снизился на 160,31млн. руб. и составил 6445,215 млн. руб.;

· оборот по погашению задолженности по долгосрочным кредитам физических лиц, который в 2011 году составлял 1846,8 млн. руб., а за 2012 год увеличился до 4716,3млн. руб. (+2869,5 млн. руб.).

Больше по теме:

Государственные ценные бумаги

Рынок государственных ценных бумаг - исключительно важный элемент экономической структуры страны с рыночной экономикой, представляющий для государства неинфляционный механизм ликвидации бюджетного дефицита, а для инвесторов - выгодное нап ...

История банковской системы России

Термин «банк» происходит от слова «banka» (итал. — скамья менялы, денежный стол), что означает место, где средневековые менялы-итальянцы раскладывали свои монеты для обмена.

Первые банки («деловые дома») появились в глубокой древности н ...

Факторный анализ прибыли

Образование прибыли коммерческого банка является следствием влияния разнообразных факторов. Это доходы и расходы банка, влияние которых на прибыль и ее составляющие является очевидным и вычисляется по методу прямого счета на основе аддити ...