Основные пути совершенствования управления общим кредитным риском

Система управления кредитным риском определяется особенностями элементов отдельных сегментов кредитного портфеля.

Кредитный риск ссудного сегмента складывается из риска в части юридических лиц и в части физических лиц (приложение А, табл.5).

Методика расчета финансовых коэффициентов

1. Количественная оценка степени кредитного риска портфеля

где i - i-я группа качества.

Критериальный уровень агрегированного показателя К1 определяется на основе значений показателя на отчетную дату за предшествующий год, скорректированных на ужесточение или смягчение требований в новом периоде. Например, стандартный - до 5%, нестандартный - 6-19%, сомнительный - 20-45%, проблемный - 46-75%, безнадежный -76-100%.

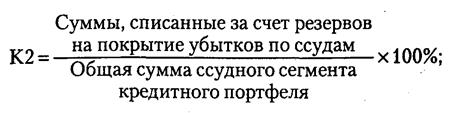

3. Характеристика степени защиты банка от кредитного риска

Показатели К2, КЗ, К4 анализируются на основе их динамики.

4. Количественная оценка доходности ссудного сегмента кредитного портфеля

Уровень К5 должен быть не менее достаточной процентной маржи банка.

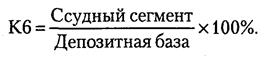

4. Количественная оценка ликвидности ссудного сегмента кредитного портфеля

Уровень К6 должен стремиться к единице

Рекомендуемый уровень К7 - до 800%

Рекомендуемый уровень К8 - до 3%.

Особенности системы управления кредитным риском системы размещенных депозитов и межбанковских кредитов (МБК) связаны с особенностями соответствующих операций (приложение А, табл. 6).

Для анализа финансового положения банка-заемщика западная практика выработала широкий перечень методик (приложение А, табл. 7).

Система мониторинга финансовых институтов (Financial Institutions Monitoring System FIMS) предполагает наличие на регулярной основе информации по нескольким десяткам параметров, которые затем исследуются с целью выявления их значимости для прогноза финансового состояния банка.

Система мониторинга банков (UBSS) использовала данные из официальной отчетности банков с целью выявления организаций, значения показателей которых ухудшились по сравнению с соответствующими группами банков со схожим размером активов. UBSS строилась на шести коэффициентах: капитал первого уровня, чистый доход, чистые ликвидные активы, просроченные кредиты, (включая те, по которым прекращено начисление процентов), рост активов за последние четыре квартала, процентные расходы по управляемой части обязательств.

Методика СAEL включает четыре компоненты системы CAMEL - капитал, качество активов, доходы и ликвидность, - но не дает оценки менеджмента.

В настоящее время зарубежными и российскими банками широко используется методика CAMELS, которая также может быть использована для определения финансового положения банка-заемщика как показатель оценки качества МБК. Для целей анализа коэффициенты разбиваются на шесть групп:

1) капитализации;

2) ликвидности;

3) качества активов;

4) ресурсной базы;

5) прибыльности;

6) деловой активности.

Особое значение для оценки качества МБК имеет группа показателей «Имидж банка-заемщика». Участники межбанковского рынка большое внимание обращают на имидж банка, его положение в банковской системе. Это подтверждается проблемами на межбанковском рынке, произошедшими летом 2006 г. Из-за большого числа слухов, догадок, неофициальной информации об участниках межбанковского рынка кредитные лимиты на мелкие региональные банки были закрыты, что привело к стремительному росту процентных ставок и стагнации на рынке.

Больше по теме:

Субъекты, объекты страхования

Объектами страхования являются страховщики, страхователи, выгодоприобретатели. Страхователями имущества могут юридические и дееспособные физические лица. Выгодоприобретателем является лицо, в пользу которого заключен договор страхования и ...

Структура системы ОСС и основные направления ее

осуществления

Действующая система социального страхования России, как и любая иная система, определенным образом структурирована. Она включает в себя следующие направления обязательного социального страхования.

Пенсионное страхование, которое осуществ ...

Формирование ресурсов коммерческих банков

Коммерческие банки в современной России начали возникать всего 6 - 7 лет назад и уже за этот кратчайший период прошли все фазы экономической жизни коммерческих организаций: становление, стремительное развитие, сверхприбыли и зачастую - ба ...