Влияние кризиса 2007-2008 гг. на банки США

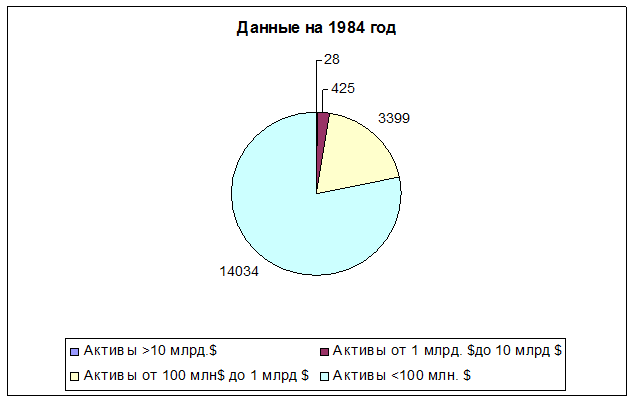

Рис. 2 - Распределение сектора по активам Банков на 1984 г.

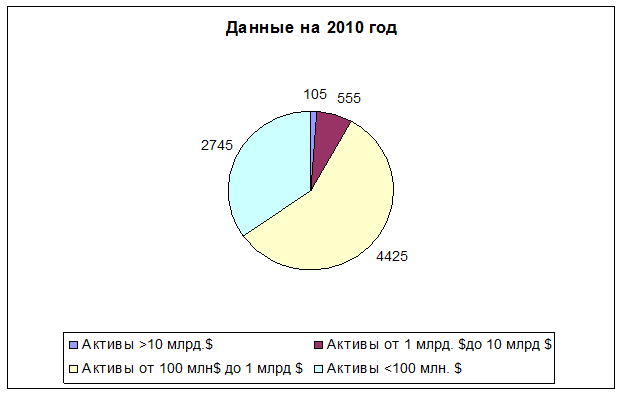

Рис. 3 - Распределение сектора по активам Банков на 2010 г.

Historically, smaller, local institutions focused on SME and retail clients in their region. Исторически сложилось так, меньше, местных учреждений сосредоточены на МСБ и розничных клиентов в своем регионе. Management knew these clients best and more importantly, did not have the resources to assess out-of-region clients. Управление знал, что эти клиенты самые лучшие и что более важно, не имеют ресурсов для оценки вне региона клиентов. Generally, lending to these clients has the highest net interest margin (NIM) due to risk, stickiness and limited client choice. Вообще, кредитование таких клиентов имеет самую высокую Чистую процентную маржу (NIM) из-за риска, липкость и ограниченный выбор клиента. Larger companies and multi-national institutions, with greater knowledge, more choices and consequently higher bargaining power, are better positioned to demand lower lending rates translating to lower lending margins for the bank. Крупные компании и мульти-национальных учреждений, с большими знаниями, больше выбора и, следовательно, выше рыночной власти, которые больше возможностей для спроса ниже ставки кредитования переводе на нижнем поле кредитования для банка.

A review of FDIC data supports this as shown in the charts below. Обзор данных FDIC поддерживает это, как показано на диаграммах ниже. Smaller banks had significantly higher NIM, particularly pre-S&L crisis when they had higher % retail loans and were constrained on deposit rates. Мелкие банки были значительно выше NIM, особенно предварительно S & L кризиса, когда они были выше, % розничных кредитов и были вынуждены ставок по депозитам. Since then, large banks have seen an expansion of NIM. С тех пор крупные банки видели расширение NIM. This has been clearly aided by a shift in their loan book mix, where not only have large banks increased their share of retail loans at the expense of small ones, but these loans now account for a larger share of the lending book than it did for the smaller banks. Это было четко помогает сдвиг в их кредитного портфеля смеси, где не только крупные банки увеличили свою долю розничных кредитов за счет мелких, но эти кредиты в настоящее время составляют большую долю кредитования книгу, чем это было для мелких банков. Ironically, as the FDIC data shows, this pushed small banks into higher risk lending, particularly to the construction sector, an ill-timed shift given the recent crisis. По иронии судьбы, как показывает FDIC данных, это подтолкнуло мелких банков в более высокий риск кредитования, особенно в секторе строительства, несвоевременное сдвига с учетом недавнего кризиса.

Consequently, NIM has seen a convergence, regardless of bank size. Следовательно, NIM видел сходимости, независимо от размера банка. Since 2009, NIM has shown a sharp recovery. С 2009 года NIM показал резкое восстановление. This is expected to continue, reversing the recent trend, driven by clear evidence of under-priced risk, financial reform and new global banking rules. Это будет продолжаться, обращая последние тенденции, движимые ясным свидетельством занижена риска, финансовые реформы и новые глобальные правила банковской деятельности.

Недавно в Конгресс США был внесен план по спасению финансовой системы страны. План предлагает предоставить Министерству финансов США 700 миллиардов долларов для выкупа "плохих" активов пострадавших от кризиса компаний.

Известный американский инвестор, 79-летний Джордж Сорос поддержал предложенные президентом США Бараком Обамой реформы в области регулирования банковского сектора, заявив о пагубности принципа too big to fail, благодаря которому выжили в кризис многие крупнейшие американские банки, сообщает Би-би-си.

Американский миллиардер высказал поддержку планам Б. Обамы по сокращению размеров банковских организаций и разделению коммерческих (привлечение депозитов, выдача кредитов) и инвестиционных операций. Даже в случае реализации реформ Белого дома многие инвестбанки все равно останутся "слишком большими, чтобы дать им обанкротиться", отметил Дж. Сорос.

Говоря о природе современного кризиса, финансист заявил, что в экономике образовался "суперпузырь, порожденный самой системой". Регуляторы и банкиры оказались в плену иллюзии, фактически ставшей академической истиной, о том, что рынки эффективны, были ослеплены "идеологией рыночного фундаментализма", сказал Дж.Сорос. При этом, когда пузырь разорвался, правительства и регулирующие органы лишь усугубили ситуацию, резко уменьшив процентные ставки и беспрецедентно удешевив заемные средства.

Больше по теме:

Прием вечерней кассой сумок с денежной наличностью и другими

ценностями от инкассаторов

Прием кассовым работником вечерней кассы сумок с денежной наличностью и другими ценностями от инкассаторов производится в присутствии одного или нескольких членов бригады инкассаторов.

Инкассатор предъявляет операционному работнику вечер ...

Понятие ликвидности кредитной организации

Термин «ликвидность» (от лат. Liquidus – жидкий, текучий) в буквальном смысле слова означает легкость реализации, продажи, превращения материальных ценностей в денежные средства[1].

В целом существуют несколько точек зрения в отношении б ...

Договор в сфере медицинского страхования

Медицинское страхование осуществляется в форме договора, заключаемого между сторонами медицинского страхования.

Право застрахованного лица на бесплатное оказание медицинской помощи по обязательному медицинскому страхованию реализуется на ...