Вексельные операции Сбербанка России на рынке ценных бумаг

Приобретателями векселей Банка могут быть - как юридические, так и физические лица, в том числе предприниматели без образования юридического лица.

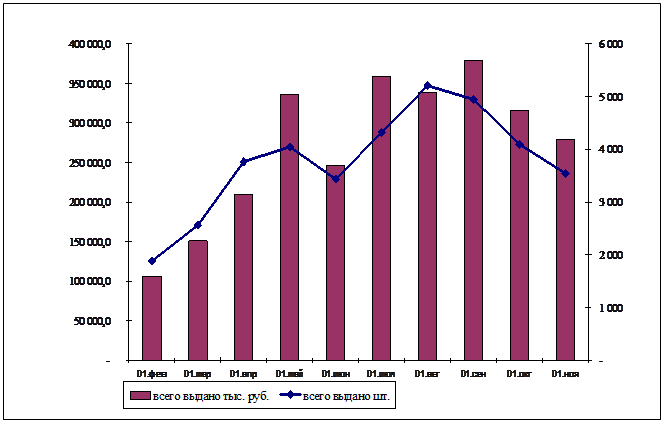

Динамика выдачи векселей Сбербанком России за 2008 год представлена на рисунке 3.

Динамика выдачи векселей Сбербанком России в 2008г.

Рисунок 3

Из рисунка можно сделать вывод, что выдача векселей производилась неравномерно. Самые высокие показатели выдачи векселей были в августе 2008 г., прибыль с продажи векселей составила 338 260,1 тыс. руб.

Предприятие-инвестор для расчетов с поставщиками может прибегнуть к вексельному кредиту. Вексельный кредит может быть предъявительским и векселедательским. Первая форма присуща предприятиям, широко предоставляющим коммерческий кредит своим покупателям и заказчикам, и, следовательно, имеющим солидный вексельный портфель, часть которого и предъявляется банку для учета (продажи). Предприятия же, не обладающие сколько-нибудь значимым вексельным портфелем могут пользоваться вексельным кредитом в форме векселедательского.

Предоставление кредитов с использованием векселей производится в соответствии с "Регламентом предоставления кредитов юридическим лицам с применением векселей Сбербанка России", Регламентом предоставления кредитов юридическим лицам Сбербанком России и его филиалами", "Положением о простых векселях Сбербанка России", а также с другими действующими нормативными актами Сбербанка России.

Предприятие может учесть вексель в банке до наступления срока платежа по нему, то есть передать банку все права на вексель (продать) по индоссаменту, получив вместо него вексельную сумму, уменьшенную на учетный процент (дисконт) за досрочное получение денег (так называемый учетный или предъявительский кредит). В этом случае к банку переходит и возможный риск неполучения платежа, но следует помнить, что предприятие в этом случае вместе с другими ответственными по векселю лицами несет перед банком солидарную ответственность. Однако банки, как правило, принимают к учету только надежные векселя. Это означает, что ответственными по векселю лицами должны быть лица с надежной с точки зрения банка платежеспособностью, с которых может быть взыскан долг в случае неплатежа.

Банки предъявляют особые требования к векселям для учета. Эти требования призваны препятствовать экономически необоснованному расширению кредита. Основными требованиями являются:

1. Вексель должен быть юридически надежен (правильно оформлен, подписи подлинны, полномочия подписавших достаточны).

2. Учитывающий банк должен проверить кредитоспособность клиента, а также проанализировать экономическое положение индоссантов.

3. Вексель должен иметь товарное происхождение, которое может быть подтверждено договором поставки продукции, выполнения работ, оказания услуг, отгрузочными документами.

4. Векселедатель не допускал ранее свои векселя до протеста.

Для проверки кредитоспособности банк требует от предприятия анкету о хозяйственном положении, последний баланс и годовой отчет, производственно-хозяйственный план, устав и некоторые другие документы, а также может провести рейтинговую систему оценки клиента.

На примере ЗАО "Стройсервис" рассмотрим методику оценки клиента, которую использует банк при определении надежности и возможности работы с ним. Проведение анализа осуществляется на основе данных отчетности клиента по форме № 1 (бухгалтерский баланс), №2 (отчет о прибылях и убытках). Полученный результат сводим в аналитическую таблицу 7.

Больше по теме:

Субъекты и участники обязательного медицинского страхования

Согласно статье 9 Федерального закона от 29 ноября 2010 года N 326-ФЗ “Об обязательном медицинском страховании в Российской Федерации”

Субъектами обязательного медицинского страхования являются:1) застрахованные лица;2) страхователи;3) Ф ...

Организация и содержание кредитной деятельности банка

В Казахстане с самого начала экономических преобразований, несмотря на свою важность, жилищная реформа проводилась очень медленными темпами. Становление рыночных отношений в жилищной сфере Казахстана началось в 1991г. после принятия закон ...

Роль кредита

Кредит играет важную роль в саморегулировании величины средств, необходимых для совершения хозяйственной деятельности. Благодаря кредиту предприятия располагают в любой момент такой суммой денежных средств, которая необходима для нормальн ...