Развитие системы страхования 2007-2009 гг

В соответствии с ранее действующим законодательством и изменениями к нему, при страховании вклада сумма компенсации в одном банке до начала 2007 года составляла 190 000 рублей, даже если вкладчик хранит деньги на нескольких счетах одного банка. Если вкладчик имел вклады в разных банках, то в каждом из них максимальная сумма возмещения составляла 190 000 рублей. (Решение Правления Государственной корпорации "Агентство по страхованию вкладов " от 10.08.2006, протокол N 47).

Так, в соответствии с действующим ранее законом о страховании вкладов размер возмещения по вкладам выплачивался в размере 100 процентов суммы вкладов в банке, не превышающей 100 000 рублей, плюс 90 процентов суммы вкладов в банке, превышающей 100 000 рублей, но в совокупности не более 190 000 рублей. Начиная с 2007 года, совокупная сумма возмещения составляет уже 400 000 руб. Если же ваш вклад больше этой суммы, то остальную сумму вам придется оспаривать через суд, в общеустановленном порядке.

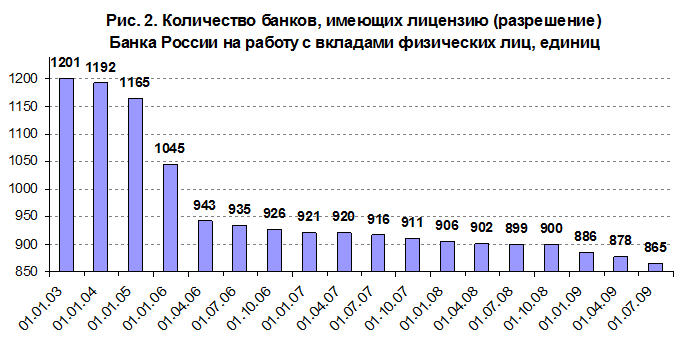

За 2007 г. число банков, имеющих право на привлечение во вклады денежных средств физических лиц, снизилось лишь на 1 до 920 кредитных организаций, (см. рис 2).

По состоянию на 1января 2008г. в реестр банков-участников ССВ было включено 934банка. Объем размещенных в них средств населения превысил 5,1трлн. руб., увеличившись за 2007г. на 35,6%.

В общем объеме вкладов населения в банках-участниках ССВ депозиты и счета, на которые распространяется действие закона о страховании вкладов, (страхуемые вклады) занимают свыше 99%.

По состоянию на 1января 2008г. 99,6% вкладов и счетов имели размер до 400тыс. руб. (при этом по оценкам АСВ, около 50% этих вкладов и счетов имеют остатки менее 100руб.). На депозиты и счета до 400тыс. руб. приходится 54,8% всей суммы страхуемых вкладов.

В 2007г. после повышения максимального размера страхового возмещения до 400тыс. руб. с 26марта 2007г. вырос и размер страховой ответственности АСВ (обязательств по выплате страховых возмещений). На 1января 2008г. он составил 65,2% страхуемых вкладов. Без учета Сбербанка страховая ответственность АСВ равняется 48,5%. Снижение показателей страховой ответственности за полгода составило около 2п.п. – на 1июля 2007г. они равнялись 67,5% и 50,5% соответственно, что говорит о постепенном росте "крупных" вкладов.

Год назад – 1января 2007г. при максимальном размере страхового возмещения в 190тыс. руб. общий размер страховой ответственности составлял 60,4% страхуемых вкладов, без учета Сбербанка – 42,8%.

Структура вкладов и размер страховой ответственности заметно различаются по различным группам банков (структура на 1января 2008г.).

Сбербанк, занимающий 51,5% рынка вкладов, стоит "особняком" – у него вклады до 400тыс. руб. имеют наибольшее значение – 71,6% общего объема, что объясняется значительным количеством средних и малых вкладов в его пассивах.

В остальных крупнейших игроках розничного рынка – банках с объемом вкладов более 10млрд. руб. – преобладают крупные вклады (доля данной группы на рынке вкладов – 31,4%). В таких банках на вклады до 400тыс. руб. приходится 33,8% суммы депозитов, что является минимальным уровнем по сравнению с другими группами банков.

У банков с объемами привлеченных средств населения от 1 до 10млрд. руб. (данная группа занимает 14,1% рынка вкладов) наблюдается более высокая доля вкладов, не превышающих 400тыс. руб. Она составляет 43,9% суммы их вкладов.

Доля страховой ответственности АСВ по отношению к вкладам в перечисленных группах на 1января 2008г. оценивается следующим образом: 81,1% в Сбербанке, 45,7% в банках с объемом вкладов более 10млрд. руб. и 54,9% в банках с объемом вкладов от 1 до 10млрд. руб. В целом в 2007г. по всем группам банков произошел рост доли страховой ответственности Агентства, вызванный повышением максимального размера страхового возмещения со 190 до 400тыс. руб. с 26марта 2007г., однако по мере роста депозитной базы доля страховой ответственности Агентства будет постепенно снижаться.

Больше по теме:

Валютный контроль по экспортно-импортным операциям

Основным органом валютного регулирования в Республике Казахстан является Национальный Банк Республики Казахстан, осуществляющий функции валютного регулирования в соответствии с законодательством Республики Казахстан.

Правительство Респуб ...

Сбербанк России как инвестор и финансовый посредник

Под инвестиционной деятельностью банка на рынке ценных бумаг обычно понимают его деятельность по вложению средств в ценные бумаги от своего имени и по своей инициативе с целью получения прямых и косвенных доходов. Прямые доходы от вложени ...

Договор страхования

Стандартный срок, на который заключается договор страхования — 1 год, однако условиями договора может быть предусмотрен как больший, так и меньший периоды.

Договор страхования должен быть заключен в письменной форме и соответствовать гра ...