Организация управления кредитными рисками

Таким образом, в рамках управления кредитным риском в ходе осуществления кредитного процесса различные объекты кредитного риска распределены между различными категориями субъектов управления кредитным риском.

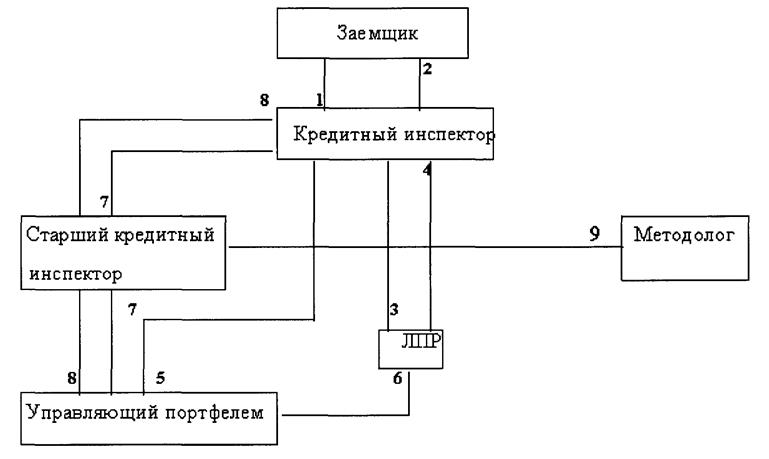

Организация управления кредитным риском в рамках кредитного процесса обеспечивается за счет информационного обмена, осуществляемого его участниками на постоянной основе. Взаимодействие участников процесса управления кредитным риском, рассматриваемое как обмен информацией, представлено на схеме 1 .

Схема 1 Информационное поле процесса управления кредитным риском

Непосредственное взаимодействие банка с заемщиком обеспечивается в процессе выполнения служебных обязанностей группой сотрудников кредитного подразделения, представителя которой мы условно обозначаем кредитный инспектор. Взаимодействие заемщика и кредитного инспектора носит характер двустороннего информационного обмена, обозначенного на схеме стрелками 1 и 2. Кредитный инспектор получает от заемщика информацию о параметрах предполагаемой кредитной сделки, данные необходимые для оценки кредитного риска данного заемщика, данные мониторинга финансового состояния и показателей деловой активности, необходимые для оценки изменения кредитного риска заемщика в период до истечения срока сделки. Также кредитный инспектор получает информацию о выполнении либо не выполнении заемщиком условий кредитной сделки, перспектив возврата предоставленных кредитных ресурсов и уплаты процентов. С другой стороны, заемщик информируется кредитным инспектором об условиях кредитования, принятом банком решении о предоставлении/отказе в предоставлении кредита. Взаимодействие кредитного инспектора с лицом, принимающим решение (ЛПР - должностное лицо, кредитный совет, или какой-либо орган в системе управления банком, в компетенцию которого входит принятие решения о выдаче/отказе в выдаче кредита, изменении условий кредитного соглашения, санкционирование применения мер воздействия на заемщика, нарушившего условия кредитного соглашения и т.п.) основано на предоставлении кредитным инспектором информации, необходимой для принятия того или иного решения в рамках кредитных операций, и доведении до сведения кредитного инспектора принятого решения. Принятие ЛПР решения означает для кредитного инспектора руководство к действию. Кредитный инспектор информирует ЛПР об условиях кредитной сделки, доводит до его сведения результат проведенной оценки кредитного риска данного потенциального заемщика, а также предоставляет сведения об изменении оценки кредитного риска заемщика в период между выдачей кредита и сроком завершения кредитной операции (стрелка 3 на схеме). Кредитный инспектор предоставляет ЛПР сведения о выполнении заемщиком условий кредитного соглашения, либо невозврате кредита. ЛПР предоставляет руководство к исполнению по каждому факту его информирования со стороны кредитного инспектора (стрелка 4 на схеме).

Больше по теме:

Направления совершенствования рынка ипотечного кредитования в Республике

Беларусь

Назовем несколько обстоятельств, преграждающих развитие ипотеки в Республике Беларусь:

- это высокая стоимость жилья и одновременно низкая платежеспособность потенциальных заемщиков. Сегодня цена квадратного метра превышает среднюю зарпл ...

Совершенствование экспортно-импортных операций

Деятельность на межбанковском рынке банки всегда рассматривают как одну из важнейших направлений бизнеса. Располагая современными средствами коммуникации и банковскими технологиями, банки в РК продолжат совершенствование комплекса услуг в ...

Основные модели рефинансирования долгосрочных жилищных ипотечных кредитов

Одна из основных проблем долгосрочного жилищного ипотечного кредитования – привлечение ресурсов в наиболее эффективных формах. Долгосрочные ресурсы, сопоставимые по срокам с кредитами в 10-20 лет, практически недоступны для большинства ро ...