Факторный анализ прибыли

Более распространенной является модель чистого процентного дохода, которая включает такие факторы, :

объем процентных активов, которые являются источником чистого процентного дохода;

прибыльность (рентабельность) капитала;

достаточность капитала.

Объем процентных активов определяется показателями остатков процентных активов банка согласно балансу (Апроц).

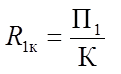

Прибыльность капитала (R 1к) вычисляется как отношение суммы чистого процентного дохода (П1) к балансовому капиталу банка согласно балансу (К)

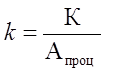

Достаточность капитала (k) определяется отношением объема капитала (К) к остаткам процентных активов (Апроц)

Модель факторного анализа чистого процентного дохода имеет такой вид

П1 = Апроц · R 1к · k.

Влияние факторов за данной моделью вычисляется с помощью модифицированного метода цепных подстановок и состоит из таких элементов:

1. Определение абсолютного изменения чистого процентного дохода.

2. Оценка количественного влияния факторов на чистый процентный доход:

а) объему изменения процентных активов - определяется как произведение отклонения за процентными активами на прибыльность и достаточность капитала предыдущего года;

б) изменения прибыльности капитала - определяется как произведение процентных активов отчетного года на отклонение по прибыльности капитала и на достаточность капитала предыдущего года;

в) изменения достаточности капитала - определяется как произведение процентных активов отчетного года, прибыльности капитала отчетного года и отклонения по достаточности капитала.

Больше по теме:

Организация и содержание кредитной деятельности банка

В Казахстане с самого начала экономических преобразований, несмотря на свою важность, жилищная реформа проводилась очень медленными темпами. Становление рыночных отношений в жилищной сфере Казахстана началось в 1991г. после принятия закон ...

Биржевой рынок

Организованный или биржевой рынок исчерпывается понятием фондовой биржи, как особого, институционально организованного рынка, на котором обращаются ценные бумаги наиболее высокого качества и операции на котором совершают профессиональные ...

Особенности управления ликвидностью в кредитной организации в условиях

кризиса

В ближайшее время банки будут испытывать все более серьезные проблемы с ликвидностью. Так, по прогнозам экономистов «Альфа-Банка», отечественные заемщики в марте-апреле должны будут выплатить примерно $16 млрд. по зарубежным синдицированн ...